News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

视点:情绪带动建材能否走出“淡季不淡”行情

【导语】2024年11月7日,立冬,标志着秋天的结束,冬天正式来临。对于建筑钢材市场来说,淡季开始,市场基本面趋弱,行情要想实现淡季上涨,或得依赖宏观方面对市场情绪的提振。

据卓创资讯监测数据显示,截止到11月6日,全国建筑钢材市场均价为3477元/吨,较10月底下降1.14%。聚焦建筑钢材市场基本面情况来看,供应端库存虽处于低位但逐步开始累积,产量处于相对高位水平,供应端压力逐步增加;需求面刚性需求表现不强,下游观望情绪较浓,对市场形成拖累;目前生产企业多存有一定的利润下,成本对市场支撑力度较弱;市场情绪表现谨慎,观望情绪较浓。综合看,建筑钢材市场基本面转弱,对市场支撑力度不强。

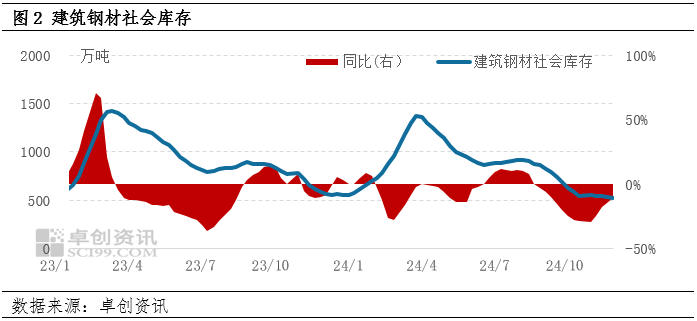

库存方面来看,目前库存水平处于今年以来的低点状态,据卓创资讯统计,截至11月7日,样本城市建筑钢材社会库存总量为523.15万吨,同比减少10.82%。近期各地库存持续处于低位,但连续出货欠佳下,市场社会库存目前有小幅累积的行为。钢厂库存方面,阶段性出货欠佳,钢厂库存开始小幅累积,库存小幅增长,部分钢厂存有库存压力。截至11月7日,样本生产企业建筑钢材库存总量为235.77万吨,同比减少3.34%。

在产量方面,前期生产企业依旧存有利润的情况下,生产积极性依旧较高,近期利润有所收缩下,周度产量小幅下降,根据卓创资讯统计134家建筑钢材企业,本周建筑钢材产量为467.13万吨,较上期小幅下降4.72万吨,降幅1%。近期生产企业整体检修力度不强,但轧线负荷率略有降低,如电弧炉企业受制于废钢偏紧等因素影响,产量稍有下降,部分高炉不畅,铁水略有降低等因素。

需求端来看,东北和西北地区需求逐步萎缩,部分市场已经进入休市状态,北方资源大规模南下,如西北资源大规模流入川渝地区,目前成都重庆市场建筑钢材西北资源到货增加,西宁特钢、酒钢、包钢万腾等资源大量到货,对当地市场形成较大的冲击。随着北方天气逐步寒冷,预计华北地区下游用钢量或仍有逐步萎缩的趋势,而南方市场来看,受制于资金方面限制,整体需求量表现依旧不佳,但建筑钢材需求淡季下,整体用钢量或呈现萎靡状态,对建筑钢材市场形成一定的拖累。

整体供需方面来看,产量虽小幅增加,但依旧处于高位,社会库存低位增长,面对日益萎缩的需求,供应端压力逐步增加。

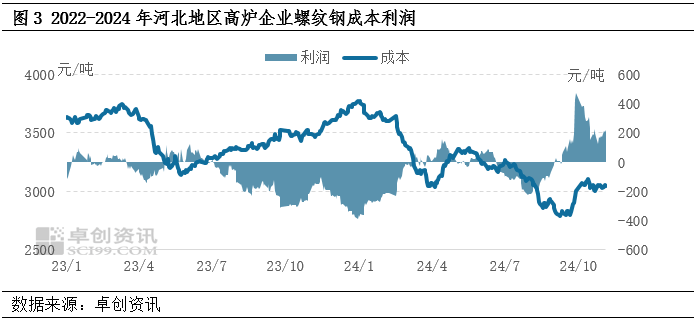

9月份以来,建筑钢材价格涨幅明显,整体生产企业盈利空间明显改善,据卓创资讯数据显示,截止到11月6日,河北地区长流程螺纹钢生产企业炼钢成本为3419元/吨,毛利为220.77元/吨,在生产企业存有利润的情况下,为缓解库存方面的压力,阶段性行情下,挺价意愿不足,对市场的支撑力度减弱。

在基本面表现不强,但宏观方面消息较多的情况下,市场情绪表现谨慎,观望情绪较浓,对市场支撑力度不强,但对未来宏观方面政策依旧存有期待,“信心比黄金重要”,在一定程度上或对市场形成一定的提振。

近期,建筑钢材市场行情震荡运行,对于未来行情,市场仍充满迷茫。能否走出淡季不淡的行情,整体市场关注度依旧较高。从未来行情来看,我们可以从以下几个方面进行分析:

首先,需求端方面,随着北方天气的转冷,下游需求将持续萎缩,用钢量下降成为定局;

其次,供应端方面,库存虽有所增加,但增量有限,产量依旧维持高位,在需求端偏弱的情况下,市场供应端压力或逐步增加;

再次,成本端方面,焦炭第二轮提降逐步开始,成本或依旧有下降可能,但目前生产企业存有利润下,成本端对市场支撑力度不足;

最后,市场情绪方面,近期宏观方面消息较多,市场对于宏观方面仍存有较大的期待,市场情绪谨慎偏强运行,建筑钢材信心指数,对下周市场预期调研,样本总量129。预期上涨及震荡偏强总数75,预期下跌及震荡偏弱总数54。

综合来看,短期内建筑钢材现货基本面无较大利好带动,支撑作用尚不明显,但宏观面存有较好预期,或带动市场情绪好转,对市场或形成较大的带动,因此,短期内建筑钢材行情或存有震荡偏强可能。返回搜狐,查看更多

- 上一篇:灯具招商_灯具品牌_资讯 - 九正网

- 下一篇:九正建材网 - 建材家居门户